맞벌이 부부는 경제적 부담을 나누고, 서로의 소득을 합쳐 더 나은 생활을 할 수 있는 장점이 있습니다. 하지만 재정 관리를 소홀히 하면 오히려 더 큰 부담이 될 수 있습니다. 따라서, 맞벌이 부부가 꼭 알아야 할 금융 꿀팁을 살펴보겠습니다.

1. 주거래 은행 통합하기

주거래 은행을 똑같이 하고 거래 실적을 합산하여 다양한 혜택을 받을 수 있습니다. 은행 거래실적은 부부간 합산이 가능하고 우대혜택은 거래실적을 합산한 부부 모두가 받을 수 있습니다. 가족관계증명서와 신분증을 가지고 주거래은행을 방문하여 거래실적 합산을 요청하시면 됩니다. 계좌정보통합관리서비스(페이인포)에서 간편하게 일원화할 수 있습니다

2. 부부 동시에 같은 보험상품 가입으로 보험료 할인받기

부부가 동시에 같은 보험에 가입하면 보험료를 할인받을 수 있습니다. 보험사에서는 부부가 함께 가입하면 각자 가입했을 때보다 보험료 할인 (1~10%) 혜택을 제공하는 경우가 많습니다. 부부를 피보험자(2인)으로 가입하면 각자 가입했을 때보다 보험료가 저렴해지기 때문에 이를 통해 매달 지출되는 보험료를 줄일 수 있습니다.

- 대상상품: 여행자보험 실손의료보험, 상해보험, 운전자보험 등(회사마다 차이)

- 보험회사: 13개사 (흥국생명, 메리츠손보, 롯데손보, MG손보, 흥국화재, 삼성화재, 현대해상, KB손보, 동부화재, 농협손보, 터케이손보, AXA손보, ACE손보)

3. 소득공제 혜택이 유리한 카드 사용하기

소득공제 혜택이 더 유리한 배우자 카드를 집중적으로 사용하여 세금 부담을 줄일 수 있습니다. 기본적으로 결제금액이 각각 연소득 25%초과해야 소득공제적용되고 부부간 합산되지 않습니다.

예를 들어, 한쪽 배우자가 소득이 낮다면 그 배우자의 카드를 사용하여 지출을 관리하면 세액 공제를 통해 더 많은 혜택을 받을 수 있습니다.

* 가족카드의 경우 소득공제 혜택은 카드 명의자가 받습니다.

> 연봉 수준이 비슷할 때

일반적으로 소득공제 문턱을 넘기 위해 배우자 중 소득이 적은 사람의 카드를 우선적으로 사용해서 소득공제 받는 것이 유리합니다

ex) 남편 연봉이 5천만 원, 아내 연봉이 4천만 원일 때 두 사람이 아내명의로 된 카드를 우선 사용하면 소득공제 요건을 더 쉽게 충족할 수 있습니다.

- 남편의 소득공제 문턱 : 1,250만원(5,000만원 × 25%)

- 아내의 소득공제 문턱 : 1,000만원(4,000만원 × 25%)

> 연봉 차이가 클 때

연봉 차이가 크면 소득세율 적용구간이 달라 소득이 많은 배우자의 카드를 집중 이용하는 것이 소득공제금액면에서 유리할 수도 있습니다.

ex) 남편연봉이 7천만원, 아내 연봉이 2천만원일 때 카드사용액 전부(연2,500만원)을 남편명의의 신용카드로 사용하면 아내명의의 신용카드를 사용한 경우 보다 약 10만원을 더 환급받을 수 있습니다

* 남편명의의 신용카드를 사용한 경우 환급액: 약 30만원

(카드 사용액 2,500만원)-연봉(7,000만원) × 25%) × 신용카드 소득공제율(15%) × 소득세율(지방세포함 26.4%)

* 아내명의의 신용카드를 사용한 경우 환급액: 약 20만원

(카드 사용액 2,500만원) - 연봉(2,000만원) × 250%) × 신용카드 소득공제율(15%) × 소득세율(지방세포함 6.6%)

4. 부부 카드 포인트 합산하여 사용하기

카드 포인트를 더 풍성하게 쓰고 싶다면, 부부가 사용하는 카드의 포인트를 합산하여 더 큰 혜택을 누릴 수 있습니다. 카드사에 따라 부부의 카드 포인트를 합산하여 사용할 수 있는 프로그램이 있으니, 이를 적극 활용하여 여행이나 쇼핑에 필요한 비용을 절감할 수 있습니다.

포인트 양도는 같은 카드사의 포인트만 가능하니 합산활용하려면 평소 같은 회사의 카드를 쓰는게 좋습니다.

카드포인트 합산하려면 가족관계 입증서류를 준비해서 카드사 영업점을 방문하거나 고객센터로 신청할 수 있습니다

포인트 종합조회시스템에서 카드포인트 현황을 확인할 수 있습니다.

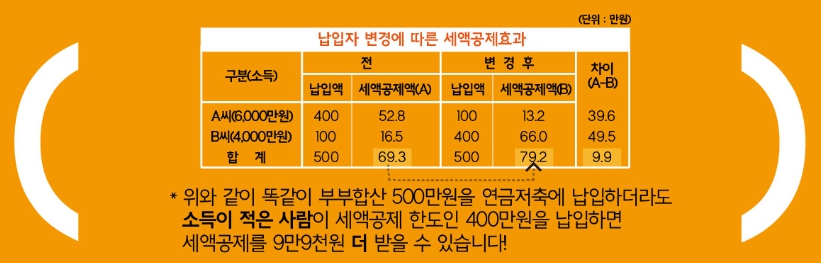

5. 연금저축은 소득이 적은 배우자 명의로 우선 납입하기

연말 세금혜택에 유리하려면 총 급여소득이 적은 배우자의 이름으로 연금 저축으로 우선 납입하면 세액 공제를 더 많이 받을 수 있습니다. 연간 최대 400만 원까지 세액 공제를 받을 수 있으니, 이를 통해 세금 부담을 줄이고 노후 준비를 할 수 있습니다.

세액공제율은 총 급여 5,500만원(종합소득 4,000만원)초과시 13.,2%

5,500만원이하(종합소득 4,000만원)면 16,5% 적용됩니다.

재정 관리를 통해 더 나은 미래를 준비하기 위해서는 이러한 금융꿀팁을 잘 활용하면 가계에 도움이 될 것입니다. 몰랐던 부분이 있었다면 잘 활용하셔서 더 안정적이고 행복한 가정을 이루시길 바랍니다.

금융꿀팁 더 보기...

알아두면 쓸모 있는 금융정보 착오송금 예방과 대응 방법

요금은 은행거래는 특별한 경우가 아니면 인터넷 뱅킹과 모바일 앱을 이용하거나 텔레뱅킹을 이용하는 것이 일반적입니다. 이때 혹시라도 실수로 잘 못 송금이 된 경우 난감해지는데요.. 이 포

happy.jjoyangstory.com

은행거래 꿀팁 우대거래 활용 주거래 고객 가족실적 합산 나에게 맞는 통장

많은 사람들이 다양한 금융 상품을 이용하고 있지만, 그중에서도 은행 거래를 효율적으로 활용하는 방법에 대해 잘 알지 못하는 경우가 많습니다. 이번 포스트에서는 은행 거래 꿀팁을 소개하

happy.jjoyangstory.com

[은행거래 꿀팁] 은행 예금 적금 편리한 서비스 6가지

조금 더 높은 이자가 매혹적이지만, 돈을 맘대로 넣고, 빼기가 힘들어 망설여졌던 은행 예금과 적금, 알고 보면 내가 필요한 기간만큼 가입하고 급할 때 원하는 만큼 찾아 쓰는 방법이 있습니다.

happy.jjoyangstory.com